Финансовые продукты

Миссия

Предоставить абонентам больше финансовых возможностей, не связанных с телекомом.

Аудитория

MAU абонентской зоны таба Финансы.

Цели

Вырастить лояльность и возвращаемость в приложение за счёт расширения экосистемы.

Создать источник дополнительной выручки — комиссии от партнёров.

Критерии успеха

Статзначимый рост посещаемости Финансов в месяц.

n% конверсии в оформление продуктов.

Перейти к результатам

Наследие

При редизайне экрана Финансы точку входа в детализацию расходов переместили на главный экран. Из-за этого трафик в Финансах снизился.

Вместе с внедрением финансовых продуктов мы хотели повлиять на показатели текущих фичей: вырастить % переходов в пополнение баланса и привязку карт и счетов СБП. Важно было не уронить конверсию в переход к подключению обещанного и автоплатежа.

Определение вектора

Чтобы синкануться с командой и определить куда мы идём, я создала дизайн-концепт целевого видения MVP таба.

Анализируя конкурентов, я поняла, что в банковских приложениях продукты чаще всего находятся в отдельном табе — витрине. А операторы совмещают свои финансовые услуги и продукты партнеров в одном.

Я предложила вынести продукты на экран Финансы, чтобы привлечь к новинкам больше внимания и сохранить ожидаемый для пользователей паттерн.

Концепт, который стал подспорьем

для MVP таба Финсервисы

Инсайты из бенчмаркинга

Число продуктов росло постепенно, поэтому и внедрять их тоже нужно было последовательно. Я стала штурмить, как это лучше сделать.

Я заметила, что в приложениях банков и операторов часто логотипы компаний-партнёров выносят во вне. Это помогает человеку определить, есть ли внутри что-то полезное для него.

Я искала идеи не только среди конкурентов. Например, из анонса кошелька в соцсети TenChat появилась мысль: кроме отображения продуктов, которые доступны уже сейчас, можно затизерить будущие.

Гипотеза 1

Превьюить логотипы партнёров

Зачем

Если мы вынесем наружу ключевую информацию о продукте, то это положительно повлияет на конверсию в его оформление, так как люди смогут оценить условия и быстрее сделать выбор.

Почему отказалась от превью

Было важно действовать быстро, а превью требовало доработки компонента. Эта гипотеза поехала в прод позже.

Гипотеза 2

Анонсировать будущие продукты

Зачем

Если мы анонсируем продукт, то подогреем интерес к нему и вырастим посещаемость раздела, так как люди будут проверять, не появилось ли предложение. А ещё это положительно повлияет на конверсию в оформление продукта после его релиза.

Почему отказалась от анонса

Был риск затизерить продукт, который выйдет не скоро, и такой статус провисит месяцами.

Гипотеза 3

Баннер

Почему пошли в прод с баннером

У баннеров в приложении в целом хорошая конверсия, ими не злоупотребляют. А ещё это дёшево, так как настройкой баннеров занимаются ребята из отдела контента.

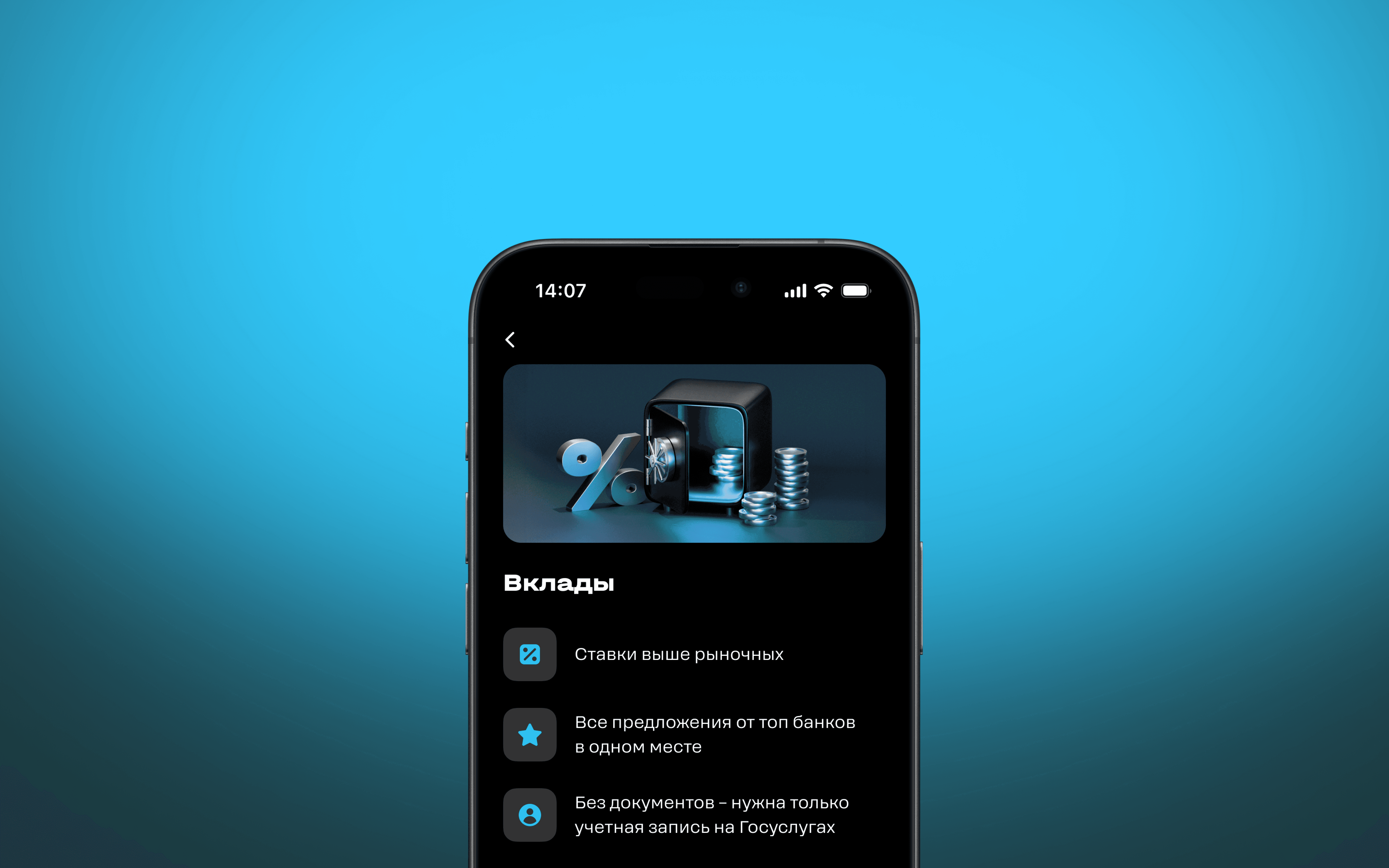

Зачем делать онбординги

Процесс оформления финансовых продуктов мы сделали вебвью, чтобы срезать косты на разработку. Сценарии проектировали дизайнеры на стороне партнёров с использованием нашей дизайн-системы. Но нативные онбординги всё равно были нужны.

Best practice

Онбординги позволяют в привычном формате рассказать клиенту о преимуществах и условиях продуктов, снять возможные вопросы.

Юридические тонкости

В онбординге удобнее всего отразить закон о маркировке рекламы и тексты согласий.

Сглаживание перехода

Сценарии партнёров сразу начинались с оформления продукта. Нужен был промежуточный шаг, который бы погружал в детали и сглаживал переход из нативной части приложения в вебвью.

Бенчмаркинг

Анализируя онбординги, я убедилась, что большинство из них строится по одинаковой структуре — иллюстрация, преимущества, целевое действие, условия.

До внедрения финансовых продуктов в t2 не было онбордингов, поэтому я собирала их в том числе с прицелом на переиспользование в других разделах приложения.

Точки входа в онбординги

Делить аудиторию на несколько сегментов, чтобы каждому показывать какой-то один баннер с продуктом, мы, конечно, не стали.

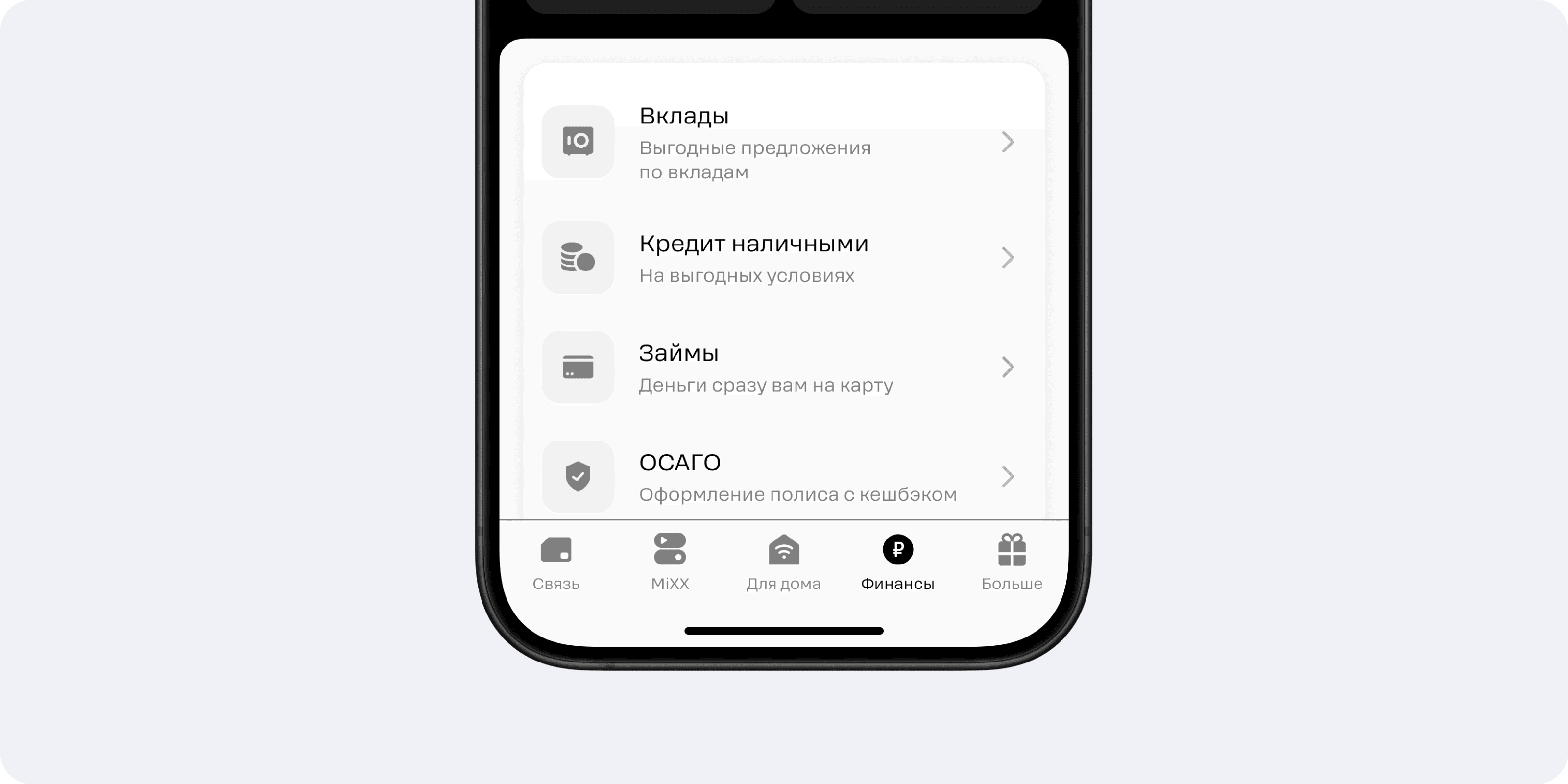

Пока формировался MVP-состав финансовых продуктов, мы внедрили гибкое меню с фичтоглами. «Включали» продукты по мере готовности партнёрских сценариев и отключали при технических неполадках.

Итоговый сценарий

По тапу на кнопку целевого действия в онбординге у абонента открывался вебвью партнёра. Сценарий оформления заявки на продукт начинался и заканчивался в вебвью.

Кроме этого, для каждого из онбордингов я спроектировала:

точку входа в вебвью-раздел с ответами на вопросы, чтобы снять возможные опасения и снизить нагрузку на поддержку;

маркировку рекламы, чтобы интерфейс отвечал требованиям законодательства.

Финальный дизайн

Постепенно сформировался MVP-состав продуктов, они «обросли» онбордингами, и пришло время полноценного запуска: Финансы превратились в Финсервисы.

Чтобы привлечь внимание абонентов к разделу, мы отобразили тултип над табом при первом заходе в приложение после обновления.

MAU таба

+ 370к

Конверсия в переход к ОСАГО

× 2,75

Конверсия в переход к займам

× 1,96

Конверсия в переход к кредитам

× 1,83

Конверсия в переход к вкладам

× 1,8

Вырос MAU таба и % переходов к онбордингам продуктов

После того, как мы изменили способ отображения продуктов с гибкого меню на бенто-карточки, конверсия из таба в онбординги продуктов выросла в среднем в 2 раза для каждого из них. Также выросла месячная посещаемость Финсервисов.

Но сказать, что только дизайн повлиял на показатели, нельзя — также использовали сториз, пуши и смс-таргетинг.

Высокая конверсия из онбордингов продуктов в переходы к их оформлению

Чаще всего оформляли займы.

Конверсия в переход к оформлению кредита

nda%

Конверсия в переход к выбору вклада

Конверсия в переход к оформлению займа

Конверсия в переход к пополнению баланса

+ 6%

Конверсия в переход к картам и счетам СБП

+ 2,6%

Конверсия в переход к обещанному платежу

- 0,5%

Конверсия в переход к автоплатежу

- 1,5%

Изменились показатели изначальных фичей

Мы переиспользовали компонент пополнения баланса с главного экрана и подняли точку входа в привязанные карты и счета, получили ожидаемый прирост в конверсии.

Но без статзначимых спадов не обошлось: переходы в подключение обещанного и автоплатежа снизились.

Факапы

В начале кейса я показывала концепт — за ним стоит более длинная история.

Когда я презентовала концепт на дизайн-мите, то узнала об обновлённых требованиях бизнес-заказчика. Кратко — у нас с продактом появился карт-бланш на более радикальные изменения. Я провела много времени, прорабатывая дальнейшие гипотезы, когда стратегия снова изменилась.

Решение сменить вектор мы с командой обсудили прямо на встрече, никак не зафиксировали. Я не уделила должное внимание тому, чтобы почелленджить стабильность требований, риски, которые они могут повлечь. В итоге осталось ощущение напрасно потраченного времени — многие дизайн-наработки остались в бэклоге, мы вернулись к первоначальному концепту.

Выводы, которые я сделала

Выявлять стратегические риски на старте

Если бы я подходила к задаче сейчас, то задавала больше вопросов про стратегию развития финансовых продуктов и таба в целом, старалась абстрагироваться от требований и подумать наперёд.

1

Документировать предпосылки решений

Теперь я документирую, почему были приняты те или иные решения — в ченджлоге или прямо рядом с макетами. Фиксирую, почему что-то работает определённым образом, пишу даты согласования решений, оставляю дословные цитаты продактов и бизнес-заказчиков.

Когда я начала документировать предпосылки, коллеги стали отмечать, что возникающие вопросы снимаются ещё до того, как они успели их задать. Даже короткие заметки помогают чаще останавливаться и челленджить решения в моменте, а так же сохранять контекст развития сценариев для будущих членов команды.